CSRD : Comprendre la réglementation + conseils pratiques

Qu’est–ce que la CSRD ? Quels types d’entreprises sont concernés (GE, PME…) ? Quelles sont les obligations pour les entreprises ? Que faut-il renseigner dans le reporting ? Quel intérêt en tant qu’industriel ? Autant de questions abordées dans ce guide pour y voir plus clair.

Qu’est-ce que la CSRD ?

La CSRD (ou Corporate Sustainability Reporting Directive) est une directive européenne qui vise à encadrer le reporting extra-financier des entreprises.

Elle vient renforcer la directive précédente sur les rapports non financiers (NFRD) et impose aux entreprises concernées de publier des rapports annuels détaillés, présentant à la fois l’impact de leurs activités sur l’environnement et le social, ainsi que leur mode de gouvernance en matière de durabilité.

Cela fait partie des évolutions prévues par l’Union Européenne dans le cadre du Green Deal (ou Pacte vert européen) afin de répondre aux exigences de l’Accord de Paris qui ambitionne d’atteindre la neutralité carbone à horizon 2050.

Cette directive marque une évolution importante de la stratégie réglementaire européenne, de la manière dont les entreprises devront rendre compte de leur performance durable et de leur engagement en matière de RSE.

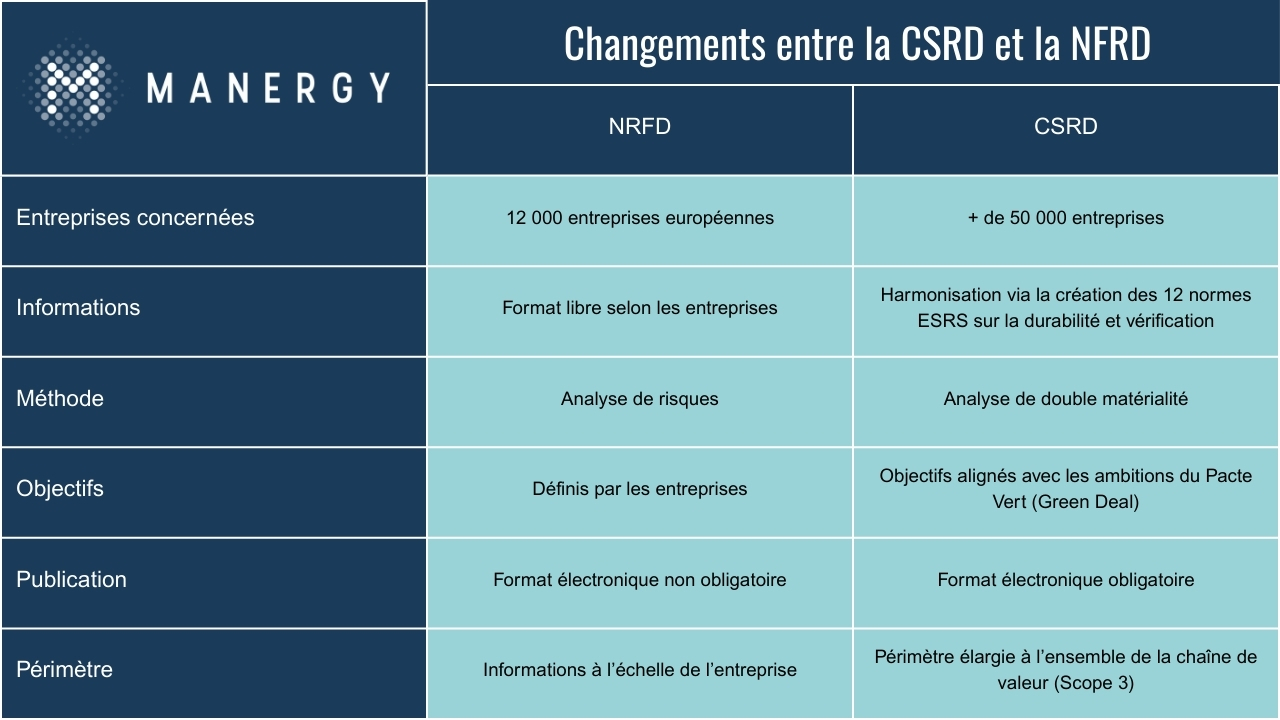

Quelles entreprises sont concernées par la CSRD ?

La CSRD étend considérablement son champ d’application par rapport à la NFRD (Non-Financial Reporting Directive). Au total, ce sont désormais plus de 50 000 entreprises qui sont touchées par la réglementation contre 12 000 auparavant. Voici les acteurs concernés selon le Ministère de l’Economie et des Finances et l’incubateur des services numériques :

Depuis le 1er janvier 2024, les grandes entreprises d’intérêt public comptant plus de 500 employés et répondant à l’un des deux critères suivants :

- Bilan total > 25 millions €

- Chiffre d’affaires net > 50 millions €

Depuis le 1er janvier 2025, les grandes entreprises européennes qui respectent au moins deux des trois critères suivants doivent élaborer un rapport avec des données plus précises et transparentes :

- Chiffres d’affaires net > 50 millions euros

- Un total de bilan > 25 millions euros

- Plus de 250 salariés (contre 500 salariés avec la NFRD)

À partir du 1er janvier 2026, les petites et moyennes entreprises (PME) qui sont cotées et qui répondent à deux des trois critères ci-dessous sont elles aussi concernées :

- 900 000 € < Chiffres d’affaires net < 50 millions € net

- 450 000 € < Un total de bilan < 25 millions €

- Entre 10 et 250 salariés

À partir du 1er janvier 2028, les sociétés non européennes qui répondent à ces 2 critères au cours des deux derniers exercices consécutifs sont également tenus de se conformer aux nouvelles exigences de la CSRD :

- Chiffre d’affaires net européen > 150 millions €

- Filiale située en France avec un chiffre d’affaires net > 40 millions €

Pour toutes les sociétés qui ne sont pas encore contraintes officiellement par cette directive, il est toutefois possible de rendre public un rapport de durabilité fondé sur des critères environnementaux, sociaux et de gouvernance.

Quelles obligations et conséquences pour les entreprises ?

Les principales obligations de la directive CSRD consistent à intégrer au reporting de gestion, une mesure des impacts environnementaux, sociaux et de gouvernance (ESG).

Pour cela, les entreprises devront procéder à une analyse de double-matérialité, selon une approche à la fois environnementale, financière et matérialiste, car ces dimensions sont jugées indissociables :

- La matérialité d’impact qui permet d’identifier les impacts positifs et négatifs directs ou indirects

- La matérialité financière qui a pour objectif de définir les risques et opportunités pouvant engager la responsabilité financière de l’entreprise

Suite à cette analyse, les entreprises devront ensuite définir et prioriser les indicateurs les plus adaptés à son activité. Ils sont définis par 12 normes européennes de reporting en matière de durabilité (ESRS – European Sustainability Reporting Standards). Ces normes ont été créés pour standardiser les déclarations non financières des entreprises.

Pour chacune de ces normes, l’entreprise devra publier les informations sans obligation de justification à l’exception de la norme ESRS E1 relative à l’adaptation au changement climatique. Pour cette norme en particulier, il convient de justifier pourquoi l’entreprise n’est pas impactée par ce critère.

Autre nouveauté, l’application de la CSRD implique aussi une vérification externe. En effet, les entreprises ont pour obligation de faire certifier leurs rapports de durabilité par un organisme tiers indépendant (OTI) en charge de vérifier la conformité, la qualité et la fiabilité des informations ESG et des indicateurs financiers et extra-financiers. Cela garantit la fiabilité des données et le respect du cadre ESRS. L’organisme choisi se doit d’être accrédité par une autorité de certification reconnue par l’Union Européenne, de disposer d’une expérience significative en termes d’audit de durabilité et avoir une bonne connaissance des normes ESRS constituant le cadre réglementaire de la CSRD.

En cas de non-respect de la directive CSRD, les entreprises s’exposent à des sanctions financières voire à des poursuites judiciaires dans les cas les plus extrêmes. Par ailleurs, la non-conformité d’une entreprise peut également nuire à sa réputation puisqu’une déclaration publique indiquant la nature de l’effraction est formalisée remettant ainsi en cause ses intentions de transparence.

Quel est le rôle de l’énergie dans la conformité CSRD ? Zoom sur la norme ESRS – E1

L’énergie faisant partie intégrante de la durabilité environnementale défini par la norme ESRS E1 du volet envrionnemental, plusieurs aspects doivent être intégrés pour prétendre à la conformité CSRD :

- Reporting des émissions de gaz à effet de serre et plan d’actions visant à les réduire

- Mise en place de pratiques énergétiques performantes et durables notamment via la mise en place de sources d’énergies renouvelables

- Calcul de l’impact énergétique sur l’ensemble de la chaîne de valeur (y compris auprès des clients et fournisseurs)

- Identification et gestion des risques liés à l’énergie comme par exemple la dépendance aux énergies fossiles ou encore la fluctuation des coûts de l’énergie

Ce volet durable met en évidence l’importance de maîtriser ses consommations pour atteindre les objectifs fixés par la directive.

À partir de quand s’applique la CSRD ?

La directive CSRD étant rentrée en vigueur à partir du 1er janvier 2024, les entreprises déjà concernées par la NFRD ont dû remettre un premier rapport basé sur le compte d’exercice 2024 pour une publication le 1er janvier 2025.

Le calendrier suivant présente les prochaines échéances pour l’ensemble des entreprises concernées.

Une contrainte ou une opportunité ?

Même si cette nouvelle directive contraint les entreprises à fournir des informations détaillées nécessitant souvent une réorganisation ou des ressources supplémentaires à déployer, elle représente également une opportunité certaine pour interroger le modèle de durabilité de sa société et structurer sa politique RSE.

En effet, la nouvelle directive européenne CSRD a été créé avant tout pour combler les manques de sa prédécesseur, la norme NRFD, et proposer un cadre réglementaire pour uniformiser les informations présentées dans les rapports extra-financiers. L’amélioration de la qualité et la fiabilité des indicateurs grâce à la mise en place de ce nouveau langage commun, facilite la comparaison de la performance d’une société à une autre.

Les entreprises qui jouent le jeu de la CSRD disposent ainsi d’un avantage compétitif par rapport à leurs concurrents et ainsi attirer de nouveaux investisseurs ou partenaires séduits par la transparence apportée dans le rapport de gestion. En effet, cette directive permet de comparer les performances entre entreprises, avec un référentiel commun d’informations et d’indicateurs ESG.

D’un point de vue recrutement, la directive aussi redistribue les cartes. Effectivement, tout comme les investisseurs, les candidats soucieux des enjeux environnementaux et sociaux, seront plus susceptibles de postuler pour travailler dans des entreprises dites “à impact”. Enfin, la définition d’un plan d’actions et la mise en œuvre de pratiques durables offrent la possibilité aux entreprises de réduire leurs coûts opérationnels.

Quelle est la structure du rapport CSRD ?

La directive européenne n’impose pas un format spécifique pour le rapport CSRD, mais pour garantir un partage d’informations efficace et une conformité. Il se doit d’être construit de manière méthodique et claire et contenir l’ensemble des informations exigées.

Étant donné, le nombre très important d’indicateurs à présenter dans le cadre du reporting CSRD, la mise en place d’un processus bien défini pour la collecte de données est une étape indispensable pour faciliter la rédaction du rapport.

1. Présentation des informations générales

En premier lieu, le rapport doit présenter les informations générales décrivant les fondations de la stratégie et de la gouvernance de l’entreprise :

- La résilience du modèle commercial et la stratégie de la société face aux risques liés aux enjeux de durabilité

- Les objectifs et échéances fixés par la société en matière de durabilité et les progrès accomplis pour les réaliser

- Le rôle des organes de direction, d’administration ou de surveillance concernant les enjeux de durabilité ainsi que leurs compétences et expertises

- Les politiques de l’entreprise qui concernent les enjeux de durabilité

- Le processus de gestion des risques et opportunités liées aux enjeux de durabilité

2. Présentation de l’analyse de double matérialité

Pour chaque norme de reporting ESRS des trois thématiques ESG, le rapport doit décrire également de manière claire l’analyse de double matérialité qui permet d’évaluer l’impact de l’entreprise sur l’environnement et la société et l’impact des enjeux de durabilité sur les performances financières de l’entreprise.

3. Détail de la méthodologie employée

Enfin, le détail de la méthodologie employée c’est à dire l’ensemble des méthodes, des bases de calcul et des données ayant servi au reporting doit figurer dans le rapport.

Quelles sont les conditions de publication et de vérification du rapport CSRD ?

Concernant la publication et la vérification du reporting de durabilité, le rapport doit :

- Faire partie intégrante du rapport de gestion annuel (il ne peut pas être publié séparément)

- Être disponible au format électronique unique européen (ESEF) et dans une langue officielle de l’UE de préférence celle du siège social de l’entreprise

- Faire l’objet d’une vérification externe par un auditeur ou un organisme tiers indépendant

- Être facilement accessible au public (généralement depuis le site internet de l’entreprise)

Il est important de rester alerte sur les évolutions fréquentes de la réglementation qui peuvent parfois modifier la nature et la manière dont doivent être présentées l’ensemble des informations permettant à l’entreprise de rendre compte de son activité.

Comment MANERGY Industries peut accompagner les industriels concernés par la CSRD ?

Comme évoqué dans la partie « Quelles obligations et conséquences pour les entreprises ?», la norme E1 implique de devoir justifier les mesures des impacts à publier dans le rapport.

En tant que société d’Ingénierie et de Conseil en transition énergétique, les résultats de nos études et projets tels que les bilans carbone, les Schémas Directeurs Bas Carbone ou encore l’installation de centrales de production d’énergie (biomasse, géothermie) permettent de répondre aux justifications attendues.

Vous avez une question concernant la CSRD ?

Poursuivez votre lecture !